天地云图中药大数据平台监测显示, 2022年一季度,受新冠疫情和经济下行影响,全球贸易量呈现明显下滑趋势。作为中国特色产业的中药材进出口板块,是否也受影响?

一、全球疫情:感染病例数持续快速增长

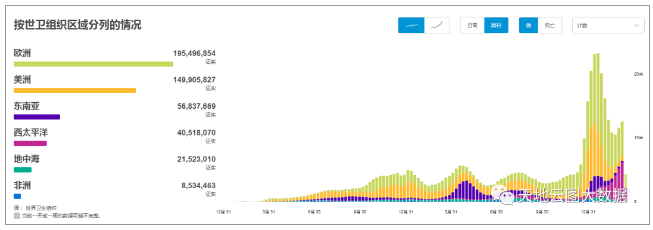

图1:2019年12月-2022年3月全球新冠肺炎疫情情况(数据来源:世卫组织)

据世卫组织公布的数据,截至2022年3月23日,全球新冠肺炎确诊病例4.73亿人次,与2021年11月的0.03亿人次相比,涨幅达到14821.73%。由于2021年11月出现的新冠肺炎奥密克戎毒株具有感染性强,传播速度快的特点,各国一度加强了防疫管控措施。

新冠疫情的持续,一方面造成贸易流通受阻,另一方面则带来消费萎缩,商品需求量下降,影响波及全球经济。

二、进出口贸易:2021年6月后中药材交易量普遍低于往年同期

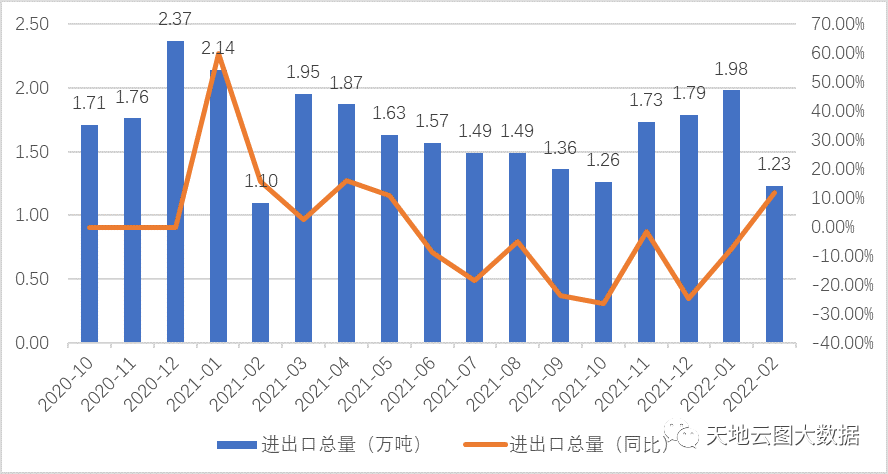

图2:2020年10月-2022年2月

中药材进出口总量(数据来源:中国海关)

如图2,2021年4-10月,受新冠肺炎德尔塔毒株在东南亚地区爆发的影响,我国中药材板块对外贸易开始逐步萎缩。进出口贸易总量从4月的1.87万吨下降至10月的1.26万吨,下降幅度达到了32.62%。

2021年11月,虽然在国内需求旺季到来的拉动下,中药材进出口贸易总量有明显回升,但很快又因为新冠肺炎奥密克戎毒株影响,特别是在东南亚和西太平洋地区新冠确诊病例不断攀升的情况下,中国各口岸的进出口贸易均采取限流管控措施,因此2021年6月- 2022年1月,中药材整体交易总量普遍低于往年同期水平。

2021年11月至2022年1月,奥密克戎毒株全球爆发期间,国内进出口贸易总量同比下降幅度分别为1.70%,24.47%和7.48%,平均降幅达到了11.22%。

三、中药材进口:以药食两用和香料类品种为主,整体贸易总量下滑

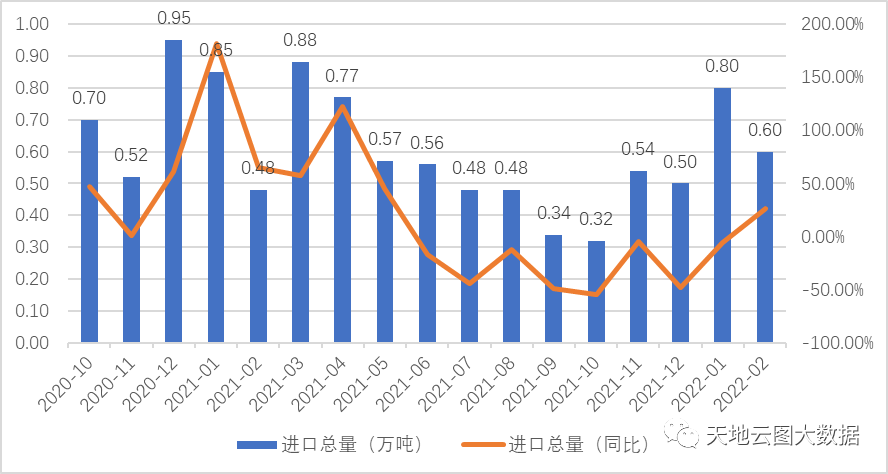

图3:2020年10月-2022年2月中药材进口总量(数据来源:中国海关)

从进口总量看:新冠疫情对我国中药材进口贸易的影响深远,进口总量降幅明显。受新冠肺炎德尔塔毒株在东南亚地区蔓延的影响,2021年4月以后,我国中药材板块进口贸易总量开始逐渐下滑,6月之后的进口总量与上一年同期相比出现明显的负增长。

中药材进口总量从2021年4月的0.77万吨下降至10月的0.32万吨,下降幅度达到了48.44%;到2021年11月经历短暂回升后,又因为受新冠肺炎奥密克戎毒株影响,再次下滑,在2022年春节前,中药材整体进口总量低于上一年同期水平。

2021年11月至2022年1月,进口贸易总量与2020年同期相比,贸易总量涨跌幅度分别为4.40%、-47.80%、-5.40%。

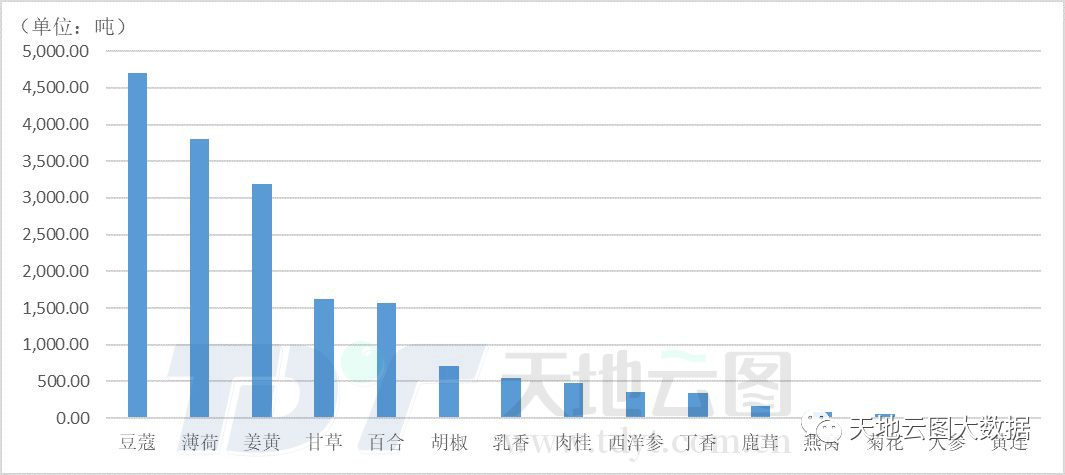

图4:2022年1-2月份进口中药材TOP15品种

从进口品种看:药食两用类和香料类成为进口主导品种。中药材进口量TOP15品种中,进口总量≥3000吨的有3个,即豆蔻、薄荷和姜黄,占比20%;进口总量在500吨-3000吨的有4个,甘草、百合、胡椒和乳香,占比26.67%;进口总量<500吨的有8个,占比53.33%,包括肉桂、西洋参、丁香、鹿茸、燕窝、菊花、人参和黄连。

其中,仅西洋参、鹿茸、燕窝和黄连既不属于药食同源,也不属香料类别,占比26.7%。

药食两用和香料类品种一直以来都在我国进口中药材中扮演着重要的角色,特别是东南亚和中亚各国,更是我国香料类品种的主要进口国。因此,周边各国的疫情变化,易影响我国进口中药材的稳定输入。

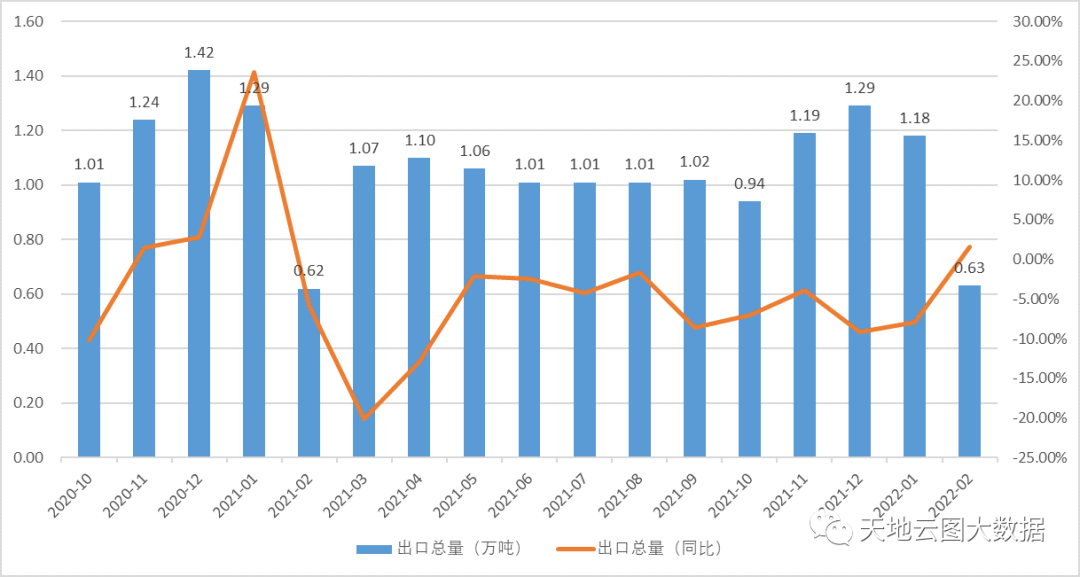

四、出口中药材:受疫情和海外消费力下降双重影响

图5:2020年10月-2022年2月中药材出口总量(数据来源:中国海关)

从出口总量看:周边各国贸易受阻,出口总量普遍下降。从2021年5月份开始逐渐减少,且与上一年同期相比均为负增长。中药材出口总量从2021年4月的1.1万吨下降至10月份的0.94万吨,下降幅度达到了14.55%。

受新冠疫情对出口贸易影响,加之海外民众消费力普遍下降,2021年11月至2022年1月,虽然出口贸易总量与前几个月相比有所增长,但与2020年同期相比,下降幅度分别为3.90%、9.10%和7.90%。

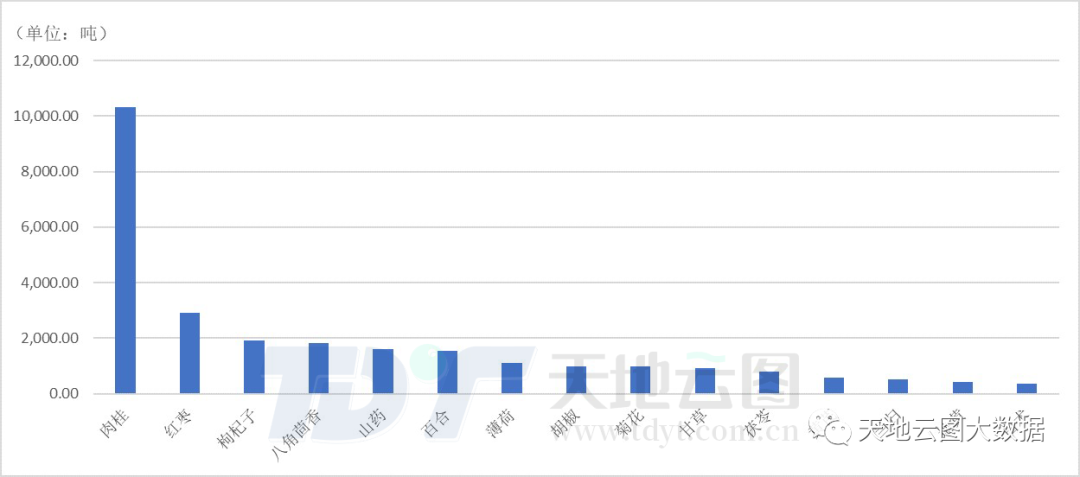

图6:2022年1-2月份我国出口中药材TOP15品种

从出口热门品种看:药食两用类品种依然是主导品种,需求量大。出口中药材TOP15品种中,出口总量≥3000吨的有1个肉桂,占比6.67%;出口总量1000吨-3000吨的有6个,占比40.00%,包括红枣、枸杞子、八角茴香、山药、百合和薄荷;出口总量<1000吨的有8个,占比53.33,包括胡椒、菊花、甘草、茯苓、黄芪、当归、地黄和白术。

其中属于药食同源的品种有12个,占比80.00%,包括肉桂、红枣、枸杞子、八角茴香、山药、百合、薄荷、胡椒、菊花、甘草、茯苓和当归。

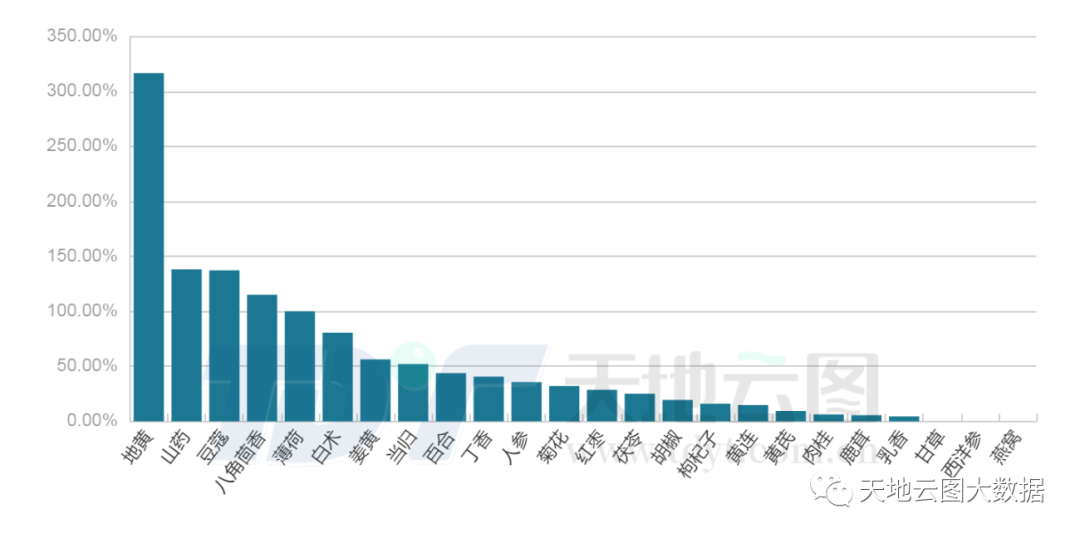

五、品种行情:进出口贸易受阻,相关品种行情波幅异常

图7:2021年1月-2022年3月进出口品种行情波幅变化

从行情波幅看:受部分品种减产受灾、人为炒作影响,再加上进出口受阻,近两年中药材进出口品种的价格剧烈震荡,波幅加大。

在进口前15位与出口前15位的中药材品种中,共涉及24个中药材品种。2021年1月-2022年3月,价格振动波幅≥200%的有1个地黄,占比4.17%;价格波幅在100%-200%的品种有4个,占比16.67%,即山药、豆蔻、八角茴香和薄荷;价格波动幅度在50%-100%的品种有3个,白术、姜黄和当归,占比12.50%;价格波幅<50%的有16个,占比66.67%。

其中,因产能下降影响价格变化的品种有11个,占比45.83%,包括 地黄、山药、八角茴香、白术、当归、百合、菊花、红枣、枸杞子、黄连、黄芪;因进口受阻影响价格变化的品种有5个,占比20.83%,包括豆蔻、姜黄、丁香、胡椒、乳香;因疫情用料增加影响价格变化的品种有2个,薄荷、黄连,占比8.33%。

六、总结:进出口贸易不确定因素增加,国内需求方应加强预案

1.疫情变化对进出口贸易带来的影响非常明显 在全球及国内疫情反复的背景下,为进一步控制疫情的蔓延,进出口贸易管控力度将会继续保持甚至加大,将对今后一段时期的中药材进出口产生直接影响。

2.新冠疫情带来的需求相对萎缩需重点关注 2020-2022年,新冠疫情对全球经济大环境的冲击,使得大宗商品价格暴涨与民众需求萎缩并行,市场整体呈现“有价无市”特征。特别是餐饮业连续遭受疫情冲击损失惨重,对香料类品种需求量降到近20年的历史低谷,囤积炒作的风险更大。

3.全球经济不确定因素增加,现金为王 连续近3年的疫情肆虐,全球已处于“百年不遇大变局”的关键时期,经济下行必然带来供给重构、战乱频发和粮食涨价等阶段性“阵痛”。但冬天来了,春天还会远吗?现金为王、落袋为安,在危机中“守持中道”,多做对行业有利的事,永远是不二之选。